2025年から採用が始まる新基準について、B Labによる解説シリーズ。パーパスとステークホルダーガバナンス、人権、気候変動対策、公正な賃金に続いて第5段は環境スチュワードシップと循環性である。スチュワードシップは責務を意味するが、前出の気候変動対策で扱われるGHG排出量管理以外の環境分野全般の管理が対象となる。具体的には、生物多様性、水利用、動物福祉などが含まれる。

生物多様性については失われていく多様性を阻止し、逆転、つまり豊かにさせることである。水利用は、日本では各地にダムがあり気候条件によって水不足が心配されるという状況であまり馴染みがないが、国・地域によってはその地の産業・工場が地元住民が生活するために必要な水を奪う形で大量に使用しているケースもあり、適切な利用が求められる。また動物福祉はこれまでのBIAでは通常の質問ではなくインパクトビジネスモデルにおいて評価されていたが、認証の必須基準の中に含まれる形になる。動物福祉については、動物実験がイメージしやすいが、欧米では家畜の自由にも注目されている。冬のジャケットなどに使用されるダウンについても人道的に扱っているかどうか、バリューチェーン全体で確認すべきものである。

高まる危機感

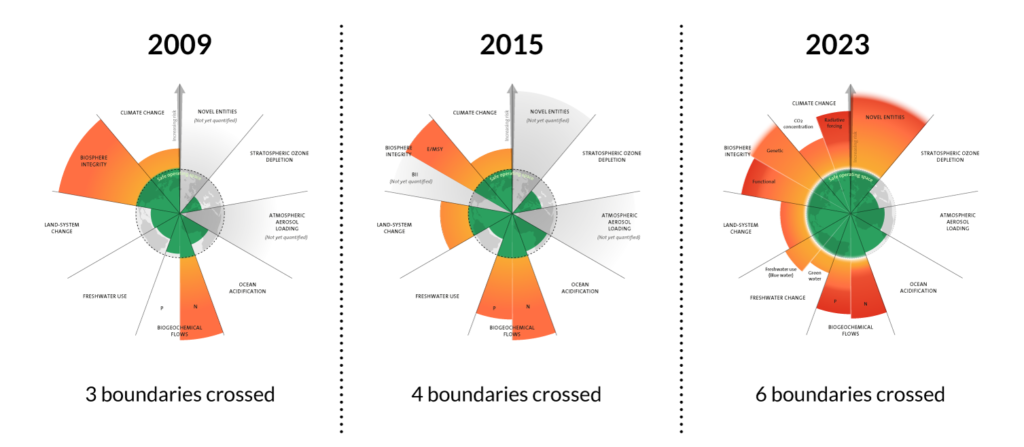

循環型社会や生物多様性の話題の中で必ず出てくるのが、「プラネタリーバウンダリー」である。SDGsの勉強をした人なら円の中に未完成な円錐形の赤や黄色の図をみたことがあるのではないだろうか。これは地球で安全に活動できる限界をトピックごとに円で示したもので、赤は既に限界を超えて危険な状態にあるという意味だ。スウェーデンのストックホルム大学内にある研究センターで2009年に提唱されたものだが、最近、とてもショッキングなアップデートがあった。下の図は同研究センターが示した時系列での比較だ。色濃い部分がかなり多くなっている。この図で示されているトピックは、気候変動、生物圏の一体性、土地利用の変化、淡水利用、生物地球化学的循環、新規化学物質、海洋の酸性化、大気エアロゾルによる負荷、成層圏オゾン層の破壊の9つだが、このうち前者6つが限界を超えてしまったことになる(訳語はideas for goodを参照)。

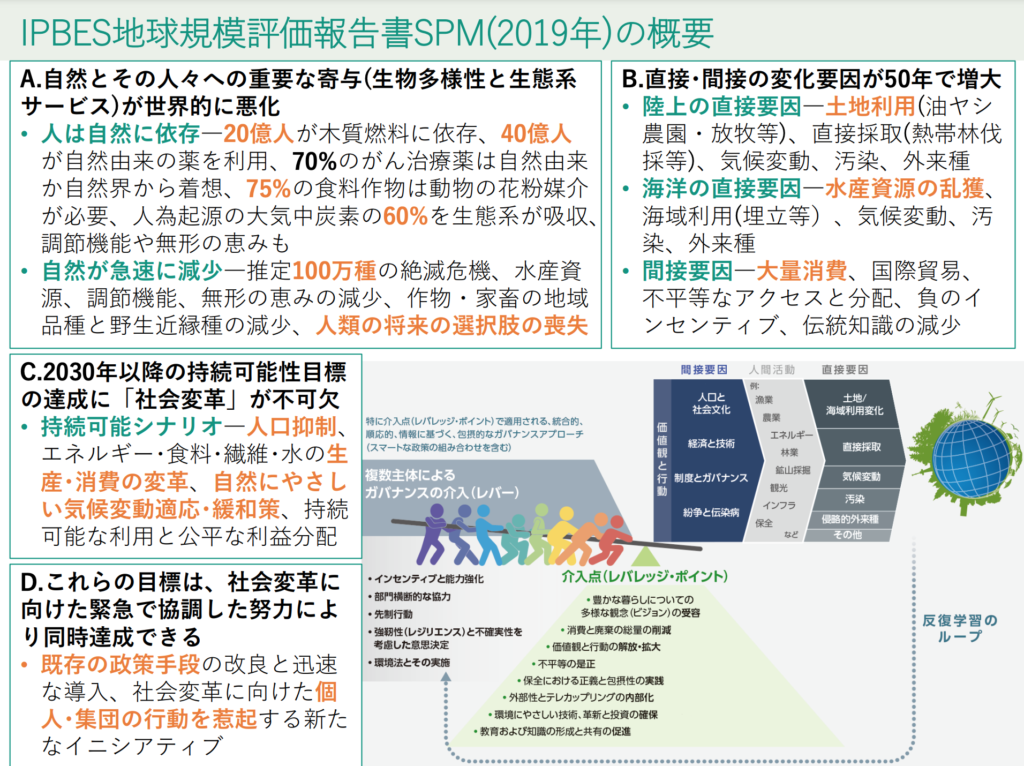

一方で生物多様性に関して、政府間組織IPBESの最新レポートによると100万種が絶滅の危機にある。種の多様性から人間が受ける利益はまさに多様で、この損失は人間存続の危機に値する。なお、日本で持続可能な開発について研究を行う地球環境戦略研究機関(IGES・通称アイジェス)では、こうした国際レポートの日本語版(生物多様性はこちら)に加え、様々な解説動画や最新動向、サミットなども公開しており、生物多様性についても解説動画が参考になる。

なお、循環型経済については、アメリカ環境省の定義及びサーキュラーエコノミーを推進するエレン・マッカーサー財団の定義を参考にし、B Lab独自で下記のように定義している。

循環型経済とは、生態学的限界を鑑み、天然資源に依存する他のステークホルダーたちのウェルビーイングを損なわないレベルまで自然環境への負荷を軽減することを中心とした考え方。そこにはデザインによって修復や再生する工業プロセスと経済活動が絡み、そのようなプロセスや活動で活用される資源が可能な限り長い期間で最高の価値を維持できるようにし、原料・製品・仕組みの優れた設計を通じて廃棄ゼロを目指すものである。

ちなみに、新基準のドラフトでは「循環性と環境スチュワードシップ」となっていたが、今回は「環境スチュワードシップと循環性」と順番が変わっており、その点についてB Labの解説では触れられていない。もちろん循環型経済で経営をしていくことが自然環境の保全や回復に寄与するとはいえ、人間の暮らせる地球の限界に対する危機感から環境管理という言葉を前に持ってきたのだろうか。

世界の動きとB Corp企業に求められること

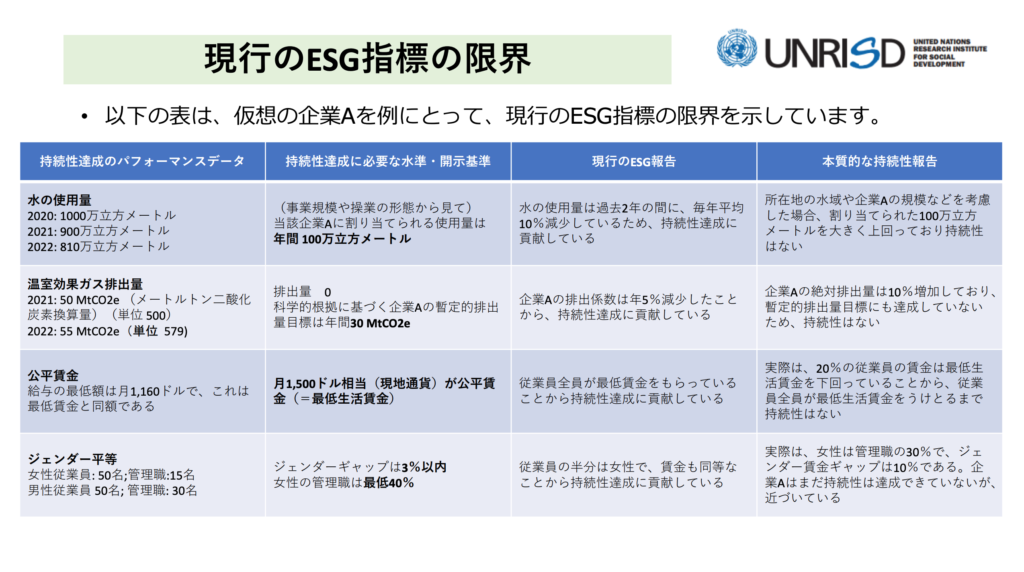

ここ数年で欧米を中心に、開示基準やリスクの把握に関して様々なフレームワークが出てきた。EUでおなじみの企業サステナビリティ報告指令(CSRD)の中で求められている欧州サステナビリティ報告基準(ESRS)には、E(環境)・S(社会)・G(ガバナンス)のトピックのうち環境については気候変動以外に、汚染、水と海洋資源、生物多様性と生態系、資源利用と循環経済と4つのトピックが含まれる(日本総研の解説を参考)。また自然関連の財務情報開示についてもTaskforce on Nature-related Financial Disclosures(TNFD)という枠組みが構築されつつある(環境省の解説資料・動画を参考)。気候変動において「SBTi」の実践を登録している企業は世界の中でも日本企業が最多であるが、これを自然についても活用する「SBTs」も開発されている(SBTNの解説を参考)。SBTsの目標策定ステップはTNFDの中にも出てくる「LEAP」アプローチにも共通するところがある。一方で国連の社会開発研究所では、本当に意味のある指標とは何かについてガイドを策定している。企業が自主的に「ESG対策」として指標開示しているだけでは本質的な問題解決に至り難い現状をに危機感を示している。以下の社会的インパクト・マネジメント・イニシアチブ(SIMI)による日本語版要約はわかりやすい。

B Corp企業は、まず自社やバリューチェーンにおいて環境における重大な課題を持つ箇所を特定し、戦略を立てることから始めることが求められる。小規模事業に関しては必ずしも戦略立案に時間を割くのではなく、対策から進めることができるようであるが、例えサービス業だったとしても、クライアントやプロジェクトで与えている環境負荷に対して対策を実行することが求められる。

また、単なる報告のフレームワークではなく、全ての企業が 100% 再エネ電力への切り替え、埋め立て廃棄物ゼロの達成に取り組むことが期待されている。大企業には、地元の流域で利用可能な量を超えないように水管理戦略を策定するよう求められる。さらに、生物多様性に関する計画や、サプライチェーンで特にリスクの高い原材料の調達においても透明性を高めるロードマップが求められ、例えば注目度の高い責任ある木材の調達以外にも目を向ける必要がありそうだ。

※ 本記事はB Labの新基準解説記事を参照して書かれたものです。引用文以外は個人の解釈であり、必ずしもB Lab本部の考えを公式に代弁するものではありません。