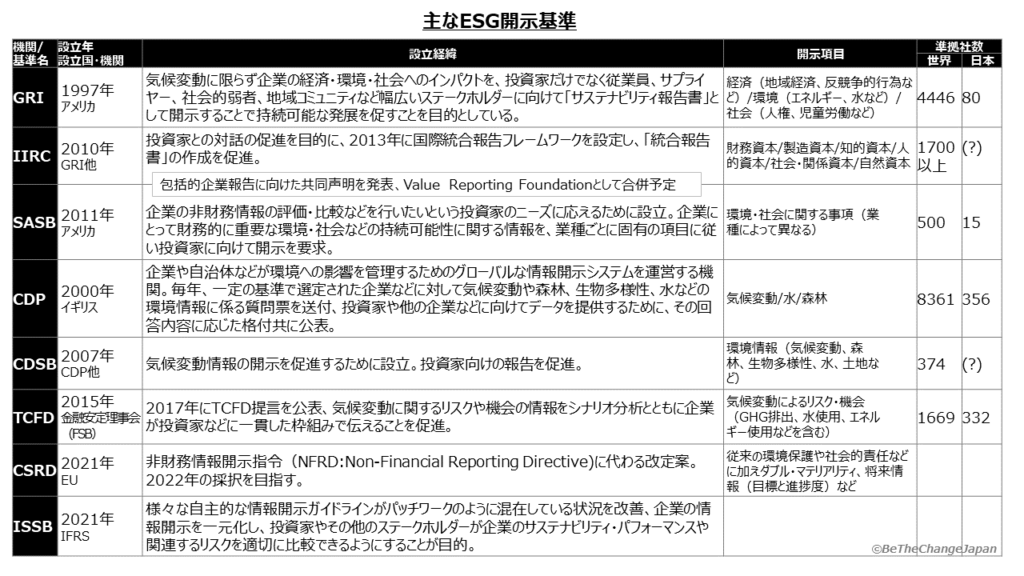

人間は気候変動のもたらす甚大な影響をより実感し、「Net Zero」宣言は当たり前の世の中。投資家たちは企業の活動を評価し、真剣に取り組む企業にお金が流れるようにしなくてはならない。それが明確になるような報告書の基準について世界で複数議論され、企業が順次採用している。大和総研は「乱立するESG情報の開示基準とその現状」としてレポートを出しているが、基準作りとなると常に起こる問題ともいえるだろう。

レポーティング基準制定に関する指摘は多くあるが、B Corp認証基準の諮問委員会(Standards Advisory Council, SAC)の一員であり、B Corp基準管理のヘッドを務めるDan Osusky氏もQuartzに見解を投じている。サステイナビリティ報告書がより質が高く、効率的で、広範な基準を目指す一方で、インパクトあるアクションを起こすことに注意が向けられていないことへの警鐘である。

Osusky氏は下記3つ問題を提起している。

①目的の問題

例としてたばこの健康表示についてを挙げている。日本では義務化されていないが、欧州、ロシア、中国などアジアの一部の国でもたばこの包装箱の30~60%を健康に関する警告の表示義務が法律で定められており、グロテスクな箱を見かけたこともあるだろう。この広告単独の効果について正確に測ることはできないが、いくつかの国でたばこの消費量が減っているのは事実だ(ちなみに日本も全体ではゆるやかな減少傾向、本数別では少数喫煙が増加しており、喫煙スタイルの変化もあろう)。しかし Osusky氏は、この広告によってたばこを買うか買わないかという個人の判断は、いくら危険を認知したところで結局変わらないと主張する。行動変容までを規定できないからだ。

タバコを吸う人と同じように、企業(そして投資家)は、自身の意思決定を完全にはコントロールできない。グローバルな経済システムは、文化であり、マーケットベースであり、法的に定められている、株主第一主義と短期主義という定着した既存の体系網に基づいている。もちろんこのフレームワークの中でどういった決断を下すかのフレキシビリティはあり、事実サステイナビリティへの取り組みを行う企業が存在する。しかし、そもそもビジネスの目的自体が制限因子(ある事象が複数の要素で起こる中でその全体の働きを決めるもの)であり、それが長期的な価値創造を最大限にするようなものでもないからである(記事より引用)。

企業はなるべく長く存続して利益を生み出し続けたいと思って誕生するもの。ミッションは、長期的ビジョンに沿って定められることが通念である。しかし株主第一主義と短期主義が文化でもあるという指摘は否めないところでもあろう。文中にはHarvard Business Reviewに掲載された、統合報告書の一人者:エクレス教授らの「企業の目的をアクションに変える3つの方法」を引用しているが、この記事の中では「レブロン義務」について触れられている。レブロン義務とは1986年アメリカデラウェア州の判例で示されたもので、企業売却の際に株主の利益のために会社の売却価値を最大化することが取締役会の義務であるとした。ここに株主以外のステークホルダーは登場しない。そしてB Corpの法人形態版・ベネフィットコーポレーションでは、これを覆し、株式売却の際に価格以外の要素を考慮することができると定めているのである。

②評価の問題

ここでOsusky氏は食品につけられた成分表を例に挙げている。それを消費者が理解したとしても自身の健康管理するにはもう1段のステップが必要だ。

栄養素のデータを提供することは、透明性を高め、一般消費者(私)が不健康な食品の購入を防止したりダイエットをするのに役立つかもしれないが、それだけでは自分の健康状態を把握することはできないし、健康にもなれない。自分の食生活が健康に与える影響についての知識を深め、実際に健康的な食生活を選択する必要がある。サステイナビリティについても同じことが言える。生のデータだけでは不十分で、行動変容を起こす能力と意志、そしてそのための道筋が必要である( 記事より引用)。

➂報告書以上のものが必要

もちろんOsusky氏はサステイナビリティレポートの質と量の向上について阻止すべきとか優先順位を下げるべき、という議論をしているのではない。しかし企業側も評価する側も、「じゃぁどうしたらいい?」に答えを持つ必要がある。

彼の提言は:

- 企業や経済システムの根本的な目的を再考し、サステナビリティレポートの精神と私たちが実現したい世界とを整合させる

- サステイナビリティ報告だけでなく、実際の行動に対する評価の重要性を認識し、改善点や目標を伝えるための意味のある道筋を作る

- サステイナビリティ報告と評価・アクションとの関連性を明確にし、レポーティングイニシアティブ自体が、包括的で公平かつ再生可能な経済システムへの変革をサポートするものとなる

これを網羅した具体例として、B Corp認証をはじめ、フェアトレード認証、国連・ビジネスと人権に関する指導原則、SBTi、グローバル生活賃金連合、World Benchmarking Allianceなどを挙げている。

B Corpになるためのアセスメントでは、長期的視点で、企業のオーナーや経営者が変わろうと「いい会社」であり続けることを確保するために、社内規定に明文化されているかといったドキュメンテーションは厳しく問われる。更にそれを実行するための組織体制になっているか、実績はどうだったのかということも問われ、企業はアセスメントを受けることで、アクションへの「道筋」を辿ることができるとも言えよう。同時にそのやり方については細かく規定しているわけではなく、ここに業態や分野におけるフレキシビリティを確保している。小さくてもどんなことでもいい、その会社らしいやりた方でできることから始める。そういったアクションの積み重ねを、BIAに回答する過程の中で進められるというのがB Corpの醍醐味であろう。

「化石燃料に資金を投ずるなどもってのほか」と目に見えないプレッシャーにさらされ、次のマネー投入口を模索する投資家たちにとって、新しいレポーティング基準の設定は急務とも取られるが、サステイナブル報告書そのものがサステイナブルなものにし、その目的を見失わずにしていきたいものだ。